產業觀察:萬億市場正在形成!資本視角下的全球網絡安全行業

· 網絡安全正在成為數字經濟時代的必須品,萬億市場容量可預期。全球網絡安全行業正在從量變走向質變,行業結構不斷改善,軟件化和服務化趨勢進一步強化。同時,在數字經濟、國際局勢和政策紅利的助力下,網安行業的應用場景、客戶需求、市場規模不斷擴容。IDC預測,2025年全球網絡安全產業規模將達到2114億美金(約合13353.93億人民幣),一個萬億規模的市場正在形成。

· 資本活躍度持續高漲。伴隨著全球網絡安全行業市場容量的擴大,網絡安全行業的投資吸引力也顯著增加。在全球資本市場,2021年網絡安全行業的資本活躍度達到了歷史最高水平,其中二級市場市值規模已經突破了4420億美金,預計未來3年持續快速攀升。

· 專業化風險投資機構持續加碼對網安企業投資。2021年全球網絡安全行業的風險投資市場在規模和同比增速上創下了歷史最高記錄;專業化投資機構的大量涌入和持續加碼表明,風投資本對網絡安全行業未來發展的長期看好。

· 國際資本對營收增速高的上市企業給出更好的估值水平。從國際資本的視角來看,資本市場更看好企業的核心能力構建和業務創新所呈現的長期價值。營收增速是支持國際網絡安全上市企業估值水平的核心因素,這一點在美國頭部網安上市企業的表現尤為明顯。

· 中國資本市場對高增長價值企業估值偏保守。近年來中國網絡安全資本市場的規模和質量都有極大提升,但是國內網安上市企業的整體估值水平仍低于國際同類上市企業,并且資本市場對于國內外網安上市企業的估值邏輯也不相同。隨著網安產業各種驅動力的作用和產業的成熟度提高,中國資本市場對高價值網安企業的估值也會給與更高的PS倍數(市銷率)。

受到新冠疫情、意識形態分歧、地緣政治沖突的負面影響,全球經濟整體增速放緩,并且可能在相當長的一段時期里陷入增長乏力的泥潭;再加上新的技術革命遲遲沒有出現,很多傳統的互聯網風口行業跌下神壇,風光不再,投資機構紛紛探尋新的商機。

其實“機”往往產生于“危”之中。近幾年,作為與國家安全戰略、數字經濟高度相關、以政企客戶為主的網絡安全行業異軍突起,其高速發展態勢吸引了大量的民間及政府資本。與其他行業相反,網絡安全的特殊性正使得疫情和全球形勢等不利因素成為其利好信息;同時在數字化轉型的大歷史浪潮加持下,人們不難看出一個全新的風口行業已經初現。下面我們將從資本市場的角度來窺探一二。

1、風口跡象初現:專業投資機構持續加碼全球網安行業

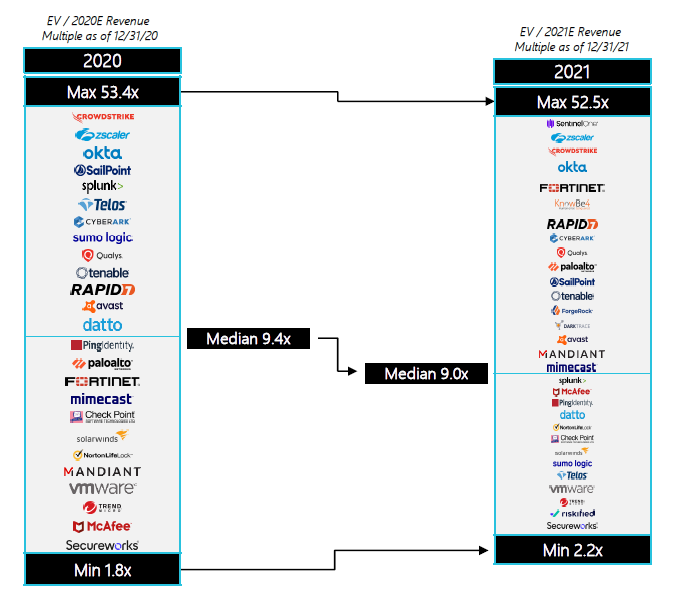

從整體上看,受市場大環境的影響,全球主要的網絡安全二級市場都受到了不同程度的負面影響。據Momentum統計,2021年國際網安上市公司的估值乘數普遍輕度回撤,最后一交易日的動態EV/Revenue中位數由2020的9.4倍下降到2021年的9.0倍;中國網安上市企業也出現了類似的情況。

但是與網安二級市場的表現截然不同,2021年全球網絡安全行業的風險投資市場卻異常火熱,其規模和同比增速均在這一年創下了歷史最高記錄。

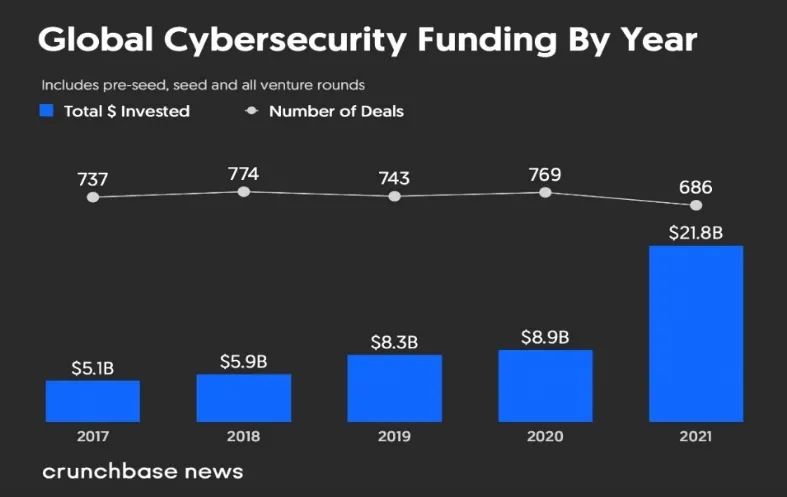

據Crunchbase統計,過去一年全球網安風險投資規模高達218億美金(約1,384.3億元人民幣),同比增加144.94%,三年復合增速為54.60%(2018-2021),考慮到Crunchbase并沒有完全將中國網安企業的融資活動統計在內,因而實際數據應該更高。

網絡安全上市企業在公開市場的股價表現是投資人對行業情緒的直觀體現,但需要注意的是公開市場投資人成分相對魚龍混雜,其逐利速勝的短期心態并不能驗證行業未來的長期發展,尤其是對于亟需高研發投入的網絡安全行業。從另一個角度來看,Crunchbase統計的數據顯示,2021年全球網絡安全行業的風投交易活躍度正處于歷史最高點,而風險投資市場又主要以專業投資機構為主,他們的投資周期相對較長,且對于行業的判斷更加多維、客觀,故風投資本的活躍度也往往是判斷一個行業能否成為下一個風口的重要參考指標,因此這與公開市場完全不同的景象正代表了風投資本對網絡安全行業未來發展的長期看好。

進一步來看,受到數字化轉型、國際形勢的強力驅動,全球網絡安全行業正在進入高速發展時期。網絡安全新場景、新需求的不斷出現加速了行業技術的迭代更新,然而受規模慣性影響,網絡安全上市企業的技術更新調整周期相對較長,有一定的延后性,但一級市場的新興企業可以快速填補這些空白,所以我們看到了嗅覺更為靈敏的專業投資機構在2021年全球網安風投市場的投資規模刷新了5年以來的最高記錄。

2、高營收增長是支撐國際網安上市公司估值水平的核心因素

隨著全球網絡安全產業規模的不斷壯大,資本加速聚集到網絡安全行業,就二級市場而言,2021年全球網絡安全上市公司的數量和市值規模達到了10年來最高水平。據Momentum統計,2021年全球共計有38家網絡安全上市公司,其總市值為4420億美金,相較于2011年,分別增加了280%和560%,由于Momentum并沒有完全將中國的網安上市公司統計在內,因而全球網安行業二級市場的實際規模應比前述數據更高。

但是與中國網絡安全上市企業不同,國際網絡安全上市企業存在著價值與營收增速強相關的顯著特點:

受限于各上市公司2021年財報的發布時間,我們選取了30家美國網安上市公司在2020年的經營數據作為研究樣本。數據顯示:美國網安上市公司普遍呈現高營收增長和凈利潤虧損并存的局面,資本市場給予了這些虧損的高營收增長企業較高的價值,這一特點在美國頭部網安企業上的表現更加明顯。例如,2020年最后一個交易日市值TOP3的美國網安上市企業的平均同比營收增速高達47%,但是凈利潤都處于虧損狀態,其中兩家的虧損甚至呈現出同比擴大趨勢。

再從估值乘數的角度來看,采用Momentum的網安上市公司組合樣本,并以20%的預期復合營收增速(2019A-2022E)為界限將國際網安上市公司劃分為高低營收增速兩組,我們發現三年復合營收增速高于20%的上市公司,其2021年動態EV/Revenue的中位數為11.5倍顯著高于三年復合營收增速低于20%的上市公司的6.8倍,換言之,高營收增長的公司往往具有更高的估值。

對比中國和國際的網絡安全上市企業,由于產業結構的差異,中國網絡安全上市企業的營收增速和企業價值并沒有明顯聯系。中國的網絡安全企業已經普遍實現盈利,但是資本并沒有因此賦予中國網安上市企業更高的價值,相反國際網安上市企業的市值規模卻遠超國內同類上市公司,而產業結構及研發投入的差距則是造成這一現象的主要原因。

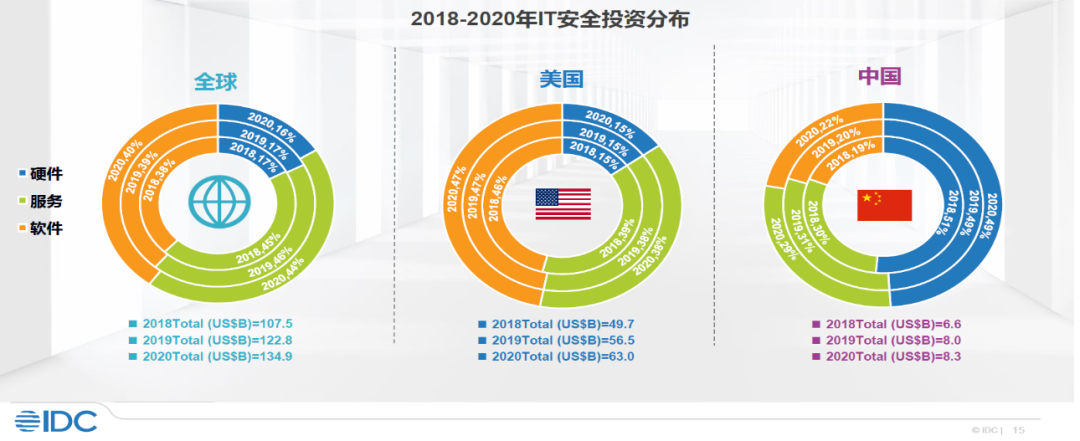

軟件化、服務化是全球網絡安全產業發展的主要趨勢,也是企業營收增長的重要推力。根據IDC的統計,橫向來看,2020年中國的IT安全產業仍以硬件為主,占據了49%,而這一比例在全球的IT安全產業中只有16%;縱向來看,中國網絡安全的軟件和服務占比較18年有小幅度提升,增加了2個百分點。在研發投入方面,國內網絡安全上市公司的平均研發支出依舊低于國際同行水平,因此,基于結構和投入的差異,資本市場給予了國際國內網安上市企業不同的估值邏輯。

長期看,隨著中國政府對網絡安全的投入加大,中國的網絡安全產業結構正在積極向軟件和服務演進,并且與往年相比,2021年國內的網絡安全上市企業也普遍加大了研發投入,其中尤其以奇安信較為突出。具體來看,奇安信2021年前三季度的研發投入為12.41億人民幣,同比增長42.52%,超過2020年研發投入的總和(12.28億人民幣)。事實上,在研發投入、營收增長、盈利方面,作為國內市值排名TOP1的專業網絡安全上市企業龍頭,奇安信與美國頭部網安上市企業高度相似,而與此相應的是,資本市場給予了奇安信與國際網安上市企業一樣的估值邏輯,即營收增長和估值水平呈現正向關系。

3、資本加速聚集中國網絡安全行業

1)二級市場

首先,我們選取了23家中國網絡安全上市公司作為樣本數據來整體觀察中國網安二級市場。受市場大環境和疫情的負面影響,中國網絡安全上市公司在2021年最后一個交易日的總市值同比輕微下滑7.52%降低至3811.40億人民幣,但是 中國網絡安全上市公司兩年復合增長率依舊保持了19.33%的正增長,在估值乘數方面,同一日中國網絡安全上市公司的平均滾動市銷率為8.86倍,同比下降2.17倍。

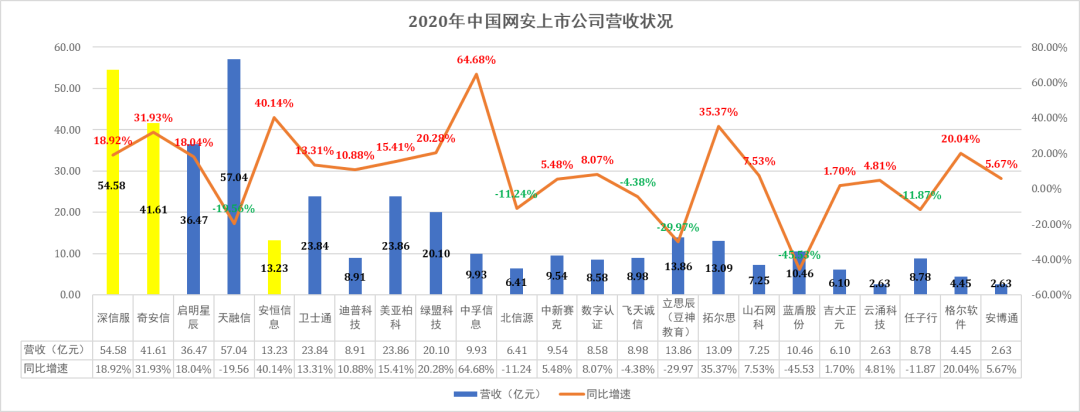

由于2021年中國網絡安全上市企業的財報尚未發布,故我們使用了其2020年的經營數據。在營收方面,受疫情沖擊,2020年中國網絡安全上市公司的整體營收增速放緩,同比下滑15.03個百分點至4.67%,營收總規模為392.4億元。但是與整體網安上市公司的表現不同,如奇安信、安恒、中孚的同比增速均超過了30%, 頭部網安企業仍舊保持了高水平的營收增長,展現了較高的外部經營風險抗擊能力。在盈利方面,與國際網安上市企業不同,中國網絡安全上市公司已經普遍實現盈利,其2020年整體盈利為4.96億元人民幣,同比下降80.26%。

對比來看,在二級市場,中國網絡安全行業在盈利水平和企業價值方面與國際網安行業有顯著不同的特點。具體來說,中國網絡安全上市公司的盈利水平基本高于普遍虧損的國際網安上市公司,并且中國網安企業的市值、估值乘數和營收、凈利潤的關系并沒有像國際網安上市公司那樣與營收、凈利潤存在明顯的關聯關系,因而,中國資本市場對于網絡安全行業的企業價值評估更加多元化。

2)一級市場:

中國網絡安全行業的高速發展極大地刺激了新興網絡安全企業在一級市場的融資活躍度。2018到2021年四年間中國網絡安全一級市場的融資規模持續增長,并達到了411億元,三年復合增長率為46.94%。根據我們從公開信息渠道的不完全統計,2021年中國網絡安全企業披露的融資事件有149起,涉及網絡安全企業121家,行業內一級市場的融資金額達到了歷年最高為177.29億元人民幣,同比增長69.59%,其中單筆融規模大于1億元人民幣的融資交易有55筆,占總樣本的36.91%。

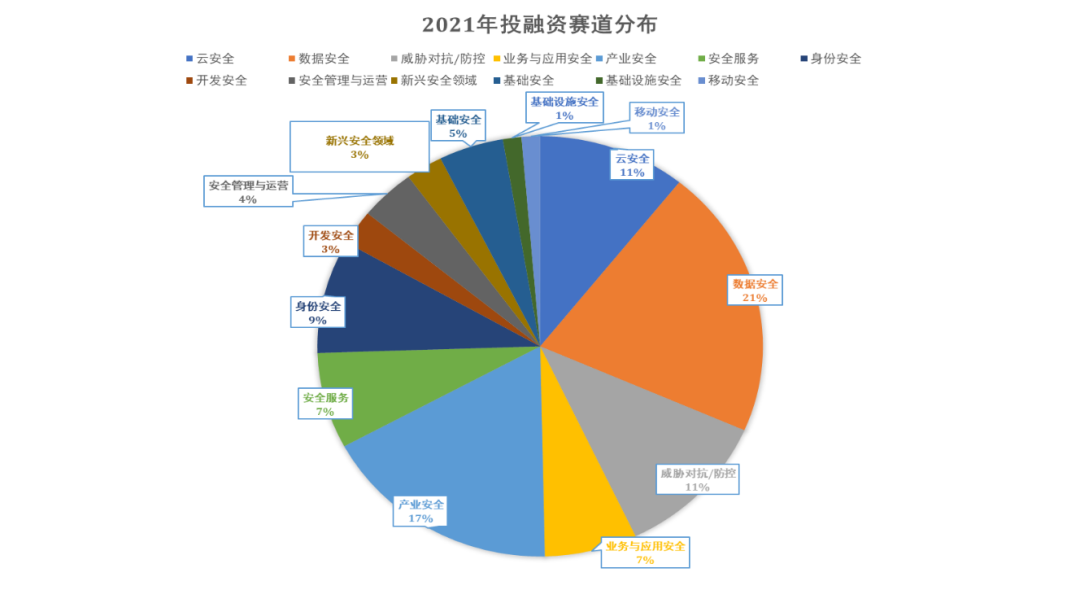

與全球風險投資市場熱度集中趨勢類似,數據安全(含隱私計算)、云安全、威脅對抗/防控、產業安全(含工控安全)、業務與應用安全、身份安全、安全服務、安全管理與運營、基礎安全、開發安全等賽道在中國一級市場的融資活躍度也相對較高。

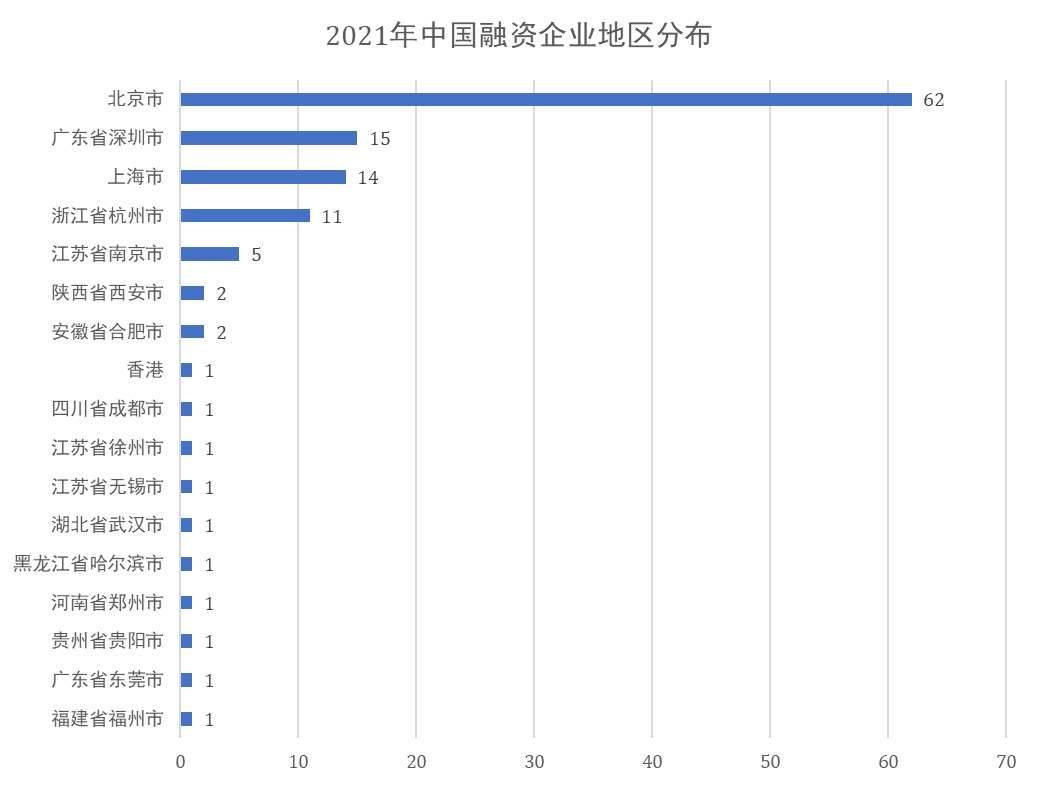

從地域分布來看,2021年進行融資活動的121家中國網安企業,有62家分布在北京,占總樣本的51.24%。北京作為中國網絡安全產業龍頭,優勢依舊明顯,深圳、上海、杭州和南京在中國網絡安全行業的區域影響力也在逐步增強。

從投資機構的偏好來看,2021年有數百家投資機構參與了網絡安全一級市場的投融資活動,我們根據投資目的將其粗分為戰略投資和財務投資。首先戰略投資機構主要以頭部網絡安全企業和國資背景的投資機構為主,前者的投資目的在于補齊自身發展短板,因而投資多以早中期項目為主,典型的企業有騰訊、阿里、奇安信等,而后者更多的是配合國家發展戰略布局,偏好于中后期成熟的項目,代表的投資機構有中國互聯網投資基金等;財務投資機構普遍以追求財務投資回報為目標,投資更加關注于專精特新的網絡安全企業,代表機構有高瓴資本和蘋果資本。從投資階段來看,2021年投資機構整體對網絡安全一級市場的早中期項目關注度較高,早中期項目交易占比超過60%,值得注意的是自2021年9月以來,資本市場對早期項目的布局明顯增多。

4、萬億市場正在形成:網絡安全正在成為數字經濟時代的必須品

全球信息技術的蓬勃發展加速了數字經濟時代的到來。不經意間,數據已經成為了人類社會運轉的重要基礎和經濟發展的主要引擎,而由此形成的數字經濟市場規模也早已突破了數十萬億人民幣。據前瞻經濟學人APP調研,2020年僅中國產業的數字化規模就達到了31.7萬億元人民幣,同比增長10.3%。

在數字化浪潮下,作為數字經濟穩定發展的基礎,網絡安全被提到了前所未有的高度。在政府層面,作為國家安全戰略,2021年中國和歐美國家先后密集出臺了大量的網絡安全法規政策,在企業層面,根據CrowdStrike的一份新報告,與勒索軟件相關的數據泄露在2021年同比激增82%,贖金需求平均為每次事件610萬美元,比2020年增長36%,因而在面對因頻次更多,手段更先進的網絡攻擊而造成的巨額損失,企業正由過去的被動合規轉向主動防御。

除了數字化轉型,當前競爭多于合作的國際局勢也促使網絡安全成為了大國博弈中首要考慮的安全戰略。2022年俄烏沖突打破了北京冬奧會創造的短暫寧靜,在兩國武裝沖突的同時,互聯網上的較量也拉開帷幕,據美國媒體報道,烏克蘭政府和銀行網站在戰爭中先后遭遇了兩輪大規模網絡攻擊。

在上述因素的加持下,一個萬億市場規模的全球網安行業正在形成。IDC數據顯示,2020年全球網絡安全行業的市場規模已經達到了1348.60億美元(約合8518.97億人民幣),到2025年,這一數值將達到2114億美金(約合13353.93億人民幣),五年復合增長率為9.4%。

中國作為全球網絡安全行業中重要的一環,其整體產業規模在2020年突破了1700億元人民幣;中國信息通信研究院預計,2021年中國網絡安全行業的產業規模將達到2002.5億元人民幣,增速約為15.8%。

總的來說,經過十數年的發展,中國網絡安全行業正在進入高質量發展時期,行業結構不斷優化,軟件化和服務化趨勢進一步增強。同時,在數字經濟、國際局勢和政策紅利的強力助推下,中國網安行業的市場規模不斷增加,一個萬億規模的市場正在形成,而加速聚集在行業的資本昭示著風口行業已經出現!

文章來源:虎符智庫