標準引領網點服務質量持續提升

為加強標準引領,增強金融標準治理效能,推動《恩施州銀行業金融標準“金融標準落地管理服務提質”三年行動方案(2020-2022年)》落到實處,人民銀行恩施中支以“我為群眾辦實事”活動為契機,以《銀行營業網點服務評價準則》為依據,組織全州銀行業金融機構開展對標達標自評估工作。有力推動了恩施州全轄商業銀行網點服務標準整體合格率和各項指標符合率穩步提升,進一步增強了當地人民群眾對金融服務的體驗感、獲得感和滿意度。

自評估總體情況及主要做法

恩施土家族苗族自治州(以下簡稱“恩施州”)共設有10家銀行機構,營業網點383。

因全州商商業銀行營業網點點多面廣,部分商業銀行特別是農村商業銀行、村鎮銀行農村地區網點數量較多,工作量較大。為確保自評估質量,人民銀行恩施中支將商業銀行營業網點服務標準對標達標情況,特別是智能金融服務“適老化”改造和殘障人群便利設施建設情況的自評估,提高到“我為群眾辦實事”的政治高度,采取多項舉措統籌推進,取得較好成效。一是在年初制定2021年金融標準工作計劃時,將商業銀行營業網點服務標準自評估工作作為重中之重。二是人民銀行恩施中支和應開展自評估的州直銀行機構均成立了工作專班,將工作任務和責任明確到人。三是要求州直各銀行機構負責恩施市城區本部各營業網點的自評估,統籌部署并指導所轄其他7個縣(市)營業網點的自評估工作。四是先后兩次召開專題會議,安排部署并督促指導自評估工作。五是要求人民銀行各縣(市)支行負責轄區各銀行營業網點自評估的指導督促工作。

自評估工作于6月末結束,從各家銀行自評估反饋情況看,標準引領恩施州銀行營業網點管理服務質量持續提升,有力提升了當地人民群眾對金融服務的獲得感和滿意度。主要表現在:一是各家銀行機構金融標準化意識明顯增強,金融標準化工作機制逐步完善并有效發揮作用。二是在銀行營業網點軟硬件建設方面持續加強,網點服務環境明顯改善,近5年新裝修的網點基本都執行了《銀行營業網點服務基本要求》。三是更加重視網點服務制度建設,在網點安全性、便捷性和舒適性方面進一步增強,網點服務質量明顯提升。

恩施州銀行營業網點執行服務標準

自評估結果分析

1.整體達標情況比較理想。全州8家商業銀行所轄共計249個營業網點參加了自評估,其中達標網點196個,占比78.71%。

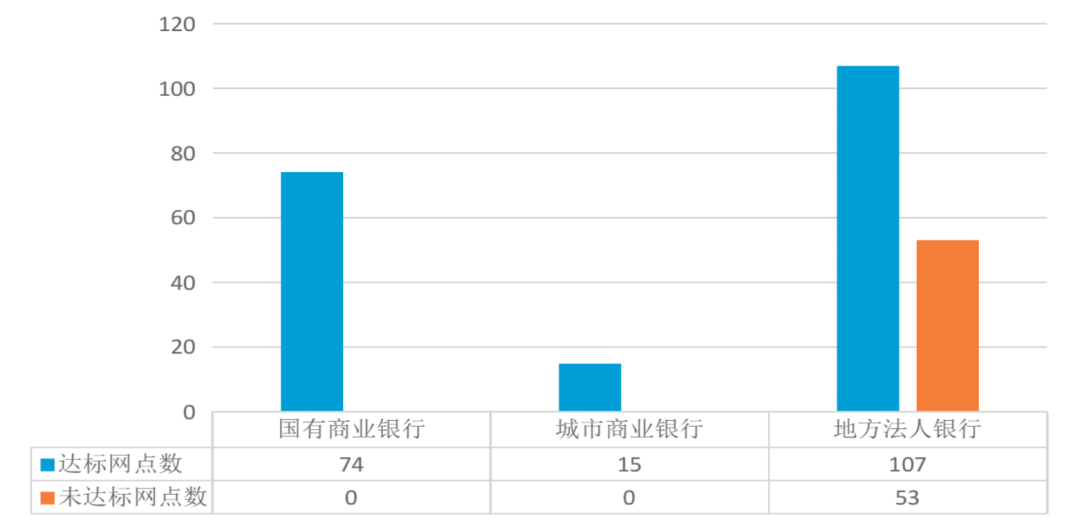

2.國有商業銀行和省域城市商業銀行網點全部達標,農村商業銀行和村鎮銀行達標率穩步提升。參加評估的4家國有商業銀行共計74個營業網點全部達標,占比100%;2家城市商業銀行共計15個營業網點全部達標,占比100%;2家地方法人銀行共計160個營業網點,其中達標網點107個,占比66.9%。(不同類型銀行機構達標情況見圖)

圖1 不同類型銀行機構達標情況

3.縣市之間達標情況不均衡,50%的縣(市)整體達標率超過80%。全州8個縣市,整體達標率達到100%的1個,90%以上2個,80%以上的1個,只有個別縣市網點整體達標率在60%左右。

4.縣城城區網點達標率高于農村鄉鎮網點達標率。全州8個縣市縣城區參加自評估的網點共計137個,其中達標網點124個,占比90.5%。全州農村鄉鎮參加自評估的網點共計112個,其中達標網點72個,占比64.3%。縣城城區網點達標率高于農村鄉鎮網點達標率26.2個百分點。

自評估結果行別之間、區域之間存在的不平衡、不均衡現象。從原因上進行分析,主要有以下幾個方面:一是《銀行營業網點服務基本要求》《銀行營業網點服務評價準則》兩個國家級金融標準,基本上是由全國性大型商業銀行和區域性有較大影響力的商業銀行金融標準部門參與起草,其條線各級領導層對金融標準化工作重視程度更高,信息獲取渠道比較暢通,金融標準化工作機制也更加完善,執行力更強。二是縣城區銀行網點的主客觀條件均要好于農村鄉鎮網點,如有的農村鄉鎮網點因沒有自己的房產,要選擇到一個面積較大、空間結構合理、便于功能分區設置的營業場所難度較大。三是縣城區網點的人員素質和工作實踐經驗要普遍高于農村鄉鎮網點,且離主管行領導層較近,制度執行力更強一些。四是縣市之間經濟發展水平、人口規模、重大項目、信貸有效需求不平衡,也導致其上級行在網點設置規模、標準、人員配備等方面有不同考量。

自評估結果發現的主要問題和短板

1.安全性方面。一是部分營業網點均或多或少存在沒有“小心地滑”“小心玻璃”“無關人員請勿入內”“注意保管好自身財物”“您已進入視頻采集區”等風險提示標志,或提示不全、提示不醒目、提示陳舊沒有定期更新的情況;二是部分營業網點未配置供客戶使用的具備防偽功能的點驗鈔機;三是部分營業網點現金區、自助區未配備收納設施和碎紙機。

2.功能性方面。一是部分網點未配置電子填單設備或相當功能服務設施;二是部分網點自助設備未在其顯著位置明示設備名稱、主要功能、操作說明、客服電話、服務時間和安全提示等信息或明示信息不全;三是有26.3%的網點未建立排班制度或未設置彈性窗口;四是有14.5%的網點沒有配置智能化設備或互聯網金融服務。

3.規范性方面。一是全州43.9%的網點未公示異議反映渠道及處理流程,或者未能出具客戶異議處理登記保管制度證明以及相關異議處理資料;二是全州35.2%的營業網點大廳醒目位置未明示常辦業務收費標準和實時利率。

4.便捷性方面。一是部分營業網點因客觀條件限制未設置無障礙通道,但都安排有相當功能服務;二是全州13.1%的網點營業大廳無電子顯示屏或電子顯示屏不正常;三是部分營業網點無客流高低峰時段提示。

5.舒適性方面。一是受客觀條件限制,全州41.8%的營業網點不能提供客戶停車位或停車服務;二是全州17.1%的營業網點未設夜間外部標識;三是全州大部分營業網點的工作人員不能提供外語或手語服務,或服務質量不能滿足特殊客戶群體需求。

下一步工作建議

1.進一步提高金融標準化工作重要性的認識。習近平總書記指出:“標準決定質量,有什么樣的標準就有什么樣的質量,只有高標準才有高質量。”金融標準是金融業健康發展的技術支撐,是金融業治理體系和治理能力現代化的基礎性制度,在推動金融業創新發展、金融風險防范與化解、改善金融服務環境等方面發揮著至關重要的作用。因此,商業銀行各級領導決策層和網點執行層都要進一步增強金融標準化工作重要性的認識。

2.進一步增強貫徹銀行營業網點服務標準的內生動力。《銀行營業網點服務基本要求》(GB/T32320-2015)《銀行營業網點服務評價準則》(GB/T32318-2015)自2016年6月1日起執行,至今已執行5年多時間。實踐證明,銀行營業網點服務標準執行好了,可以起到“多贏”的效果。一是有利于銀行營業網點進一步提升社會形象。如對金融智能服務進行“適老化”改造,彌合老年人數字“鴻溝”,提供“勞動者港灣”,完善無障礙通道和便民設施,使網點的金融服務更有溫度,有效提升客戶的滿意度和獲得感,進而擴展客戶群體。二是有利于銀行營業網點提高經營效益。通過配置必要的安全風險提示標識和功能設施,主動告知客戶服務項目、價格及金融產品收益與風險,可以有效保護金融消費者權益,減少因服務不到位發生的權益糾紛或者投訴,進而降低管理成本,提高經營效益。三是有利于幫助銀行營業網點增強創新活力,提升品牌價值和核心競爭力。因此,商業銀行基層網點應以提高服務質量和經營效益為目標導向,著力增強貫徹網點服務標準的內生動力。

3.進一步完善工作機制,更加重視制度性建設。因金融標準涉及的主管部門較多,各級商業銀行分支機構包括基層網點,應明確貫標的責任領導、責任部門和具體責任人,主管行還應明確一個牽頭抓總的部門,負責指導協調相關金融標準的有效貫徹執行。同時,制度建設情況是銀行營業網點服務標準評價認證的關鍵性指標,在對標達標過程中,既要重視網點服務標準制度性建設,更要注重制度的落地執行。